Tämän artikkelin luettuasi tiedät, mitä tarkoittavat korkoihin liittyvät termit todellinen vuosikorko, nimelliskorko sekä viitekorko. Käymme läpi myös euribor- ja prime-korkojen määritelmät.

Mitä tarkoittaa…

Mitä lainan korko tarkoittaa?

Korko tarkoittaa lyhyesti ilmaistuna rahan hintaa. Kun lainaat rahaa pankilta tai rahoitusyhtiöltä, maksat heille korvaukseksi korkoa siltä ajalta, jona raha ei ole heidän käytössään.

Sama pätee tietysti toisinkin päin. Jos itse talletat rahaa säästö- tai talletustilillesi – eli lainaat rahaa pankille – he voivat maksaa sinulle korkoa.

Kun lainaat rahaa pankilta, korkoon vaikuttavia tekijöitä ovat muun muassa:

- lainan määrä

- takaisinmaksuaika

- mahdollinen vakuus

- takaisinmaksukykysi.

Lainan vakuus tarkoittaa jotakin rahanarvoista, jonka pankki voi muuttaa rahaksi, ellet maksa lainaasi takaisin. Vakuus voi olla esimerkiksi omistusasunto, osakesalkku, metsäpalsta tai kesämökki.

Laina voidaan myöntää myös ilman vakuutta, mutta tällöin korko on pääsääntöisesti isompi, koska pankin luottotappioriski suurenee.

Lainanmyöntäjän arvioon takaisinmaksukyvystäsi vaikuttavat esimerkiksi tulotasosi, varallisuutesi, mahdollisten nykyisten velkojesi määrä sekä tulojesi ja menojesi suhde.

Mitä varmemmin pankki uskoo sinun suoriutuvan lainan takaisinmaksusta, sitä paremmilla ehdoilla lainasi saat.

Korkoon liittyviä alatermejä ovat muun muassa todellinen vuosikorko, nimelliskorko sekä viitekorko. Käydään ne läpi seuraavaksi.

Mitä todellinen vuosikorko tarkoittaa?

Todellinen vuosikorko tarkoittaa lukemaa, joka ilmoittaa kaikki lainasta tai luotosta aiheutuvat kustannukset vuotuisena korkoprosenttina.

Varsinaisen koron lisäksi todellinen vuosikorko siis huomioi myös lainaan liittyvät muut kustannukset, kuten mahdolliset avausmaksut, laskutuslisät ja tilinhoitopalkkiot.

Esimerkki:

Pankki ilmoittaa vuoden laina-ajalle otettavan 1000 euron lainan koron olevan 7,50 %.

Lainaan kuitenkin kuuluu 90 euron avausmaksu sekä sekä 5 euron kuukausittainen tilinhoitomaksu, joiden takia todellinen vuosikorko nousee noin 40 prosenttiin.

Todellinen vuosikorko on pääsääntöisesti hyvä mittari eri lainavaihtoehtojen vertailuun. Lyhytaikaisiin luottoihin se ei kuitenkaan sovellu parhaalla mahdollisella tavalla.

Jos lainaat 100 euroa yhden kuukauden takaisinmaksuajalla ja kuluja kertyy 10 euroa, todellinen vuosikorko nousee yli 200 prosentin.

Lukema kuulostaa hurjalta, vaikka euroiksi muutettuna kustannuksia ei tullut 10 euroa enempää.

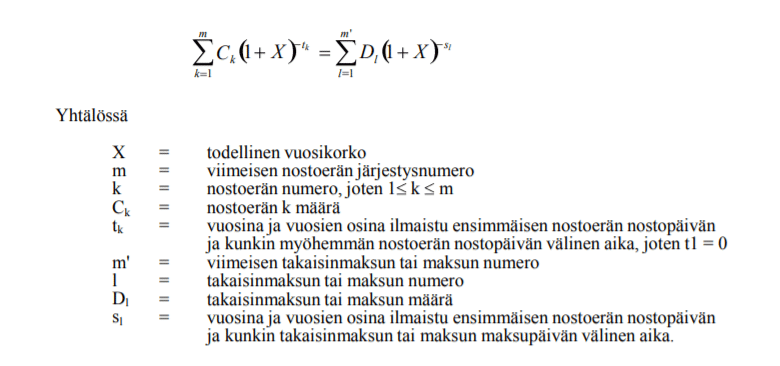

Todellisen vuosikoron laskukaavan voit katsoa Oikeusministeriön asetuksesta, joka koskee kuluttajaluoton todellisia vuosikorkoja. Kaava näyttää lyhykäisyydessään tältä:

Mitä nimelliskorko tarkoittaa?

Nimelliskorko tarkoittaa lainan tai luoton korkoa, johon ei ole sisällytetty mitään muita lainasta aiheutuvia kustannuksia, kuten avausmaksuja tai tilinhoitokuluja.

Nimelliskoron ja todellisen vuosikoron ero on, että jälkimmäinen huomioi nimelliskorosta poiketen kaikki lainasta aiheutuvat kulut.

Varsinkaan pienemmissä lainoissa nimelliskorko ei tästä syystä ole paras mahdollinen mittari lainojen vertailuun. Edulliselta näyttävän nimelliskoron sisältävä laina voi tulla kalliiksi, jos lainaan kuuluu korkea avausmaksu tai isot kuukausittaiset tilinhoitokulut.

Syyskuussa 2019 astui voimaan kulutusluottojen korkokatto, minkä jälkeen lainojen korkein sallittu nimelliskorko on ollut 20 prosenttia. Lokakuussa 2023 korkokatto tiukentui tasolle 15 prosenttia + korkolaissa vahvistettu muuttuva viitekorko. Jos viitekorko on esimerkiksi neljä prosenttia, enimmäiskorko on tällöin 15+4 = 19 prosenttia.

Todellinen vuosikorko voi kuitenkin avausmaksujen ja muiden kulujen takia olla tätä suurempi. Koron lisäksi lainasta ei kuitenkaan voida periä muita kuluja yli 150 euroa vuodessa.

Nimelliskorko voi olla joko vaihtuva tai kiinteä. Kiinteäkorkoisen lainan korko pysyy samana koko takaisinmaksuajan.

Vaihtuvakorkoisen lainan nimelliskorko koostuu viitekorosta ja marginaalista (esim. viitekorko 3kk euribor + marginaali 7,50 %).

Marginaali tarkoittaa sitä osaa korosta, jolla pankki tekee voittoa ja jolla se hinnoittelee luotonannon riskiä. Viitekorko puolestaan ilmentää markkinoiden yleistä korkotasoa, mistä johtuen se vaihtuu jatkuvasti.

Jos lainasopimuksen viitekorkona toimii esimerkiksi kolmen kuukauden euribor, sen taso tarkistetaan neljännesvuosittain.

Esimerkki:

Vaihtuvakorkoisen lainan nimelliskorko on 3kk euribor + 7,50 %. Kun 3kk:n euribor on esimerkiksi tasolla 2,50 %, lainan korko on 10,00 %.

Korko muuttuu euriborin muuttuessa, ja tässä esimerkissä euriborin taso tarkistetaan kolmen kuukauden välein. Jos euribor nousisi tasolle 2,60 %, lainan korko olisi seuraavan kolmen kuukauden ajan 10,10 %.

Pankin tarjoamaan marginaaliin vaikuttavat muun muassa lainanottajan maksukyky, haetun summan suuruus sekä mahdollinen lainanvakuus.

Asuntolainoissa myös asunnon sijainnilla ja kunnolla on väliä. Esimerkiksi kasvukeskuksista ostettu asunto säilyttää arvonsa paremmin verrattuna pienien maaseutukuntien asuntoihin.

Pääsääntö: Mitä paremmaksi ja varmemmaksi pankki arvioi takaisinmaksukykysi, sitä edullisempaa marginaalia sinulle voidaan tarjota.

Lue myös:

- 10 vinkkiä asuntolainan kilpailutukseen

- Miten luottokortin korko lasketaan?

- Millä tasolla kulutusluottojen korot ovat?

Mitä viitekorko tarkoittaa?

Viitekorko tarkoittaa julkisesti noteerattua korkoa, johon lainan korko on sidottu ja joka ohjaa lainojen yleistä korkotasoa.

Yleisimmin käytössä olevia viitekorkoja ovat euribor-korot ja pankkien omat prime-korot. Julkisesti noteerattu tarkoittaa, että korko on julkinen ja kaikkien tarkistettavissa.

Mitä euribor-korko tarkoittaa?

Euribor tarkoittaa euroalueen rahamarkkinoiden yhteistä viitekorkoa, joka heijastaa pankkien yleistä korkotasoa Euroopan Unionin alueella.

Käytännössä euribor kertoo, millä korkotasolla isot eurooppalaiset pankit saavat lainattua rahaa toisiltaan omaa luotonantoaan varten.

Suomalaisissa asuntolainoissa yleisin viitekorko on 12kk euribor eli vuoden euribor. Tämä tarkoittaa, että euriborin korkotaso pysyy samana vuoden ajan, jonka jälkeen se tarkistetaan nykyistä tasoa vastaavaksi.

Euribor voidaan kuitenkin tarkistaa myös tiheämmin väliajoin – tällöin voidaan puhua esimerkiksi 3kk- tai 1kk-euriborista. Kulutusluotoissa ja luottokorteissa varsin yleinen viitekorko on 3kk euribor.

Miten miinuksella oleva euribor vaikuttaa asuntolainan korkoon?

Euribor-korot olivat pitkään miinuksella vuosien 2016-2022 aikana. Tällä hetkellä (01/2024) näin ei kuitenkaan enää ole.

Asuntolainan korko muodostuu pankin kanssa neuvotellusta marginaalista sekä asuntolainan viitekorosta, joka on yleisimmin 12 kuukauden euribor.

Mikäli euribor on miinuksella, korko muodostuu uusissa asuntolainasopimuksissa ainoastaan marginaalista. Miinuksella olevaa euriboria ei siis vähennetä marginaalista.

Tämä johtuu siitä, että joitakin vuosia sitten pankit alkoivat kirjata asuntolainasopimuksiin, että viitekoron on aina oltava vähintään nolla. Esimerkiksi Nordea teki kyseisen muutoksen vuonna 2012 ja OP pari vuotta myöhemmin.

Hyvin vanhojen asuntolainasopimusten kohdalla tilanne voi olla toinen.

Mitä prime-korko tarkoittaa?

Prime-korko tarkoittaa yksittäisen pankin itse asettamaa omaa viitekorkoa, jota pankki voi omalla hallinnollisella päätöksellään muuttaa.

Prime-koron tasoon vaikuttavat esimerkiksi suhdannevaihtelut, yleinen korkotaso ja inflaatiokehitys.

Pankkeja on kritisoitu siitä, että euriborien noustessa prime-korkoja nostetaan hyvin nopeasti ylöspäin, mutta päinvastaisessa tilanteessa prime-korkojen lasku on yleensä hieman hitaampaa.