Suomen Yhdistelylaina on Sambla Group Oy:n omistama kotimainen vertailupalvelu, joka on nimensä mukaisesti erikoistunut nimenomaan yhdistelylainojen kilpailuttamiseen. Etsimme vastaukset kymmeneen olennaisimpaan kysymykseen, joita saatat miettiä ennen asiakkuutta.

1. Mitkä pankit ja rahoitusyhtiöt ovat Suomen Yhdistelylainan yhteistyökumppaneita?

Suomen Yhdistelylainan kautta lähettämäsi lainahakemus voidaan kilpailuttaa niiden pankkien ja rahoitusyhtiöiden kesken, jotka toimivat palvelun taustalla olevan Sambla Group Oy:n yhteistyökumppaneina.

Palvelusta vastaava taustayhtiö tunnettiin aiemmin nimellä LVS Brokers, mutta nimi muuttui yrityskaupan myötä vuonna 2022.

LVS Brokers saattaa olla sinulle tuttu nimi, koska sama yritys vastaa myös OmaLaina-palvelusta, joka lukeutuu Suomen tunnetuimpien lainanvälityspalveluiden joukkoon.

Suomen Yhdistelylaina on saman yrityksen toinen brändi, joka on suunnattu varsinkin yhdistelylainan kilpailuttamista harkitseville kuluttajille. Palvelun yhteistyökumppanit ovat samat kuin Omalainalla.

Voit pyytää lainatarjoukset joko Suomen Yhdistelylainan tai OmaLainan kautta. Molemmat palvelut ovat saman yrityksen hallinnoimia, joten lainahakemus on värimaailmaa lukuun ottamatta täysin identtinen.

Kaksi hyvin samantyyppistä palvelua saman yrityksen pyörittämänä ei toki ole mikään harvinaisuus. Myös monilla muilla lainanvälitysyrityksillä on useampia brändejä, joiden kautta he harjoittavat toimintaa.

Esimerkiksi televisiosta ja radiosta tutut Zmarta ja FreedomRahoitus ovat molemmat saman yrityksen omistuksessa. Useampia brändi voi helpottaa muun muassa mainonnan kohdentamista ja erilaisten asiakasryhmien tavoittamista.

2. Millaisia korkoja ja kuluja lainatarjouksiin voi sisältyä?

Suomen Yhdistelylainan kautta kilpailutetun lainan korko on asiakaskohtainen, ja se voi vaihdella 4,19-20 prosentin välillä. Koron lisäksi lainasta voidaan periä muita kuluja korkeintaan 150 euroa vuodessa.

Suomen Yhdistelylaina toimii vain kilpailutuksen hoitavana välikätenä, joten se ei voi vaikuttaa siihen, millaisilla ehdoilla sen yhteistyökumppanit myöntävät lainoja. Mitä varmemmaksi pankki tai rahoitusyhtiö tulkitsee lainanhakijan takaisinmaksukyvyn, sitä paremmat ehdot lainalle on usein mahdollista saada.

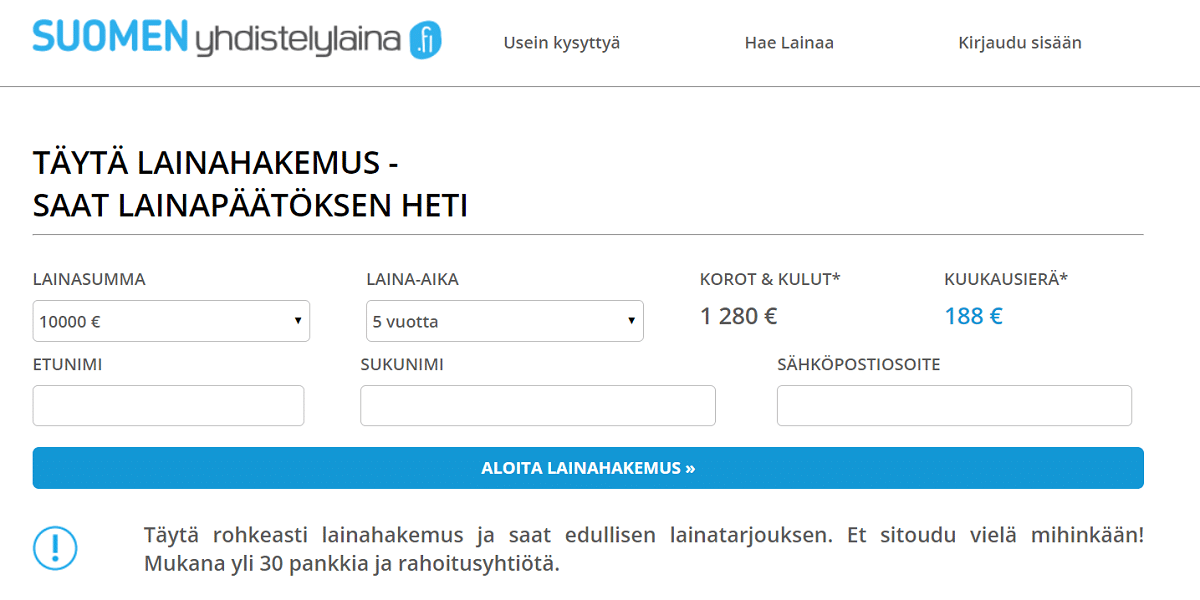

Suomen Yhdistelylaina antaa verkkosivuillaan seuraavanlaisen viitteellisen esimerkin lainan euromääräisistä kuluista:

10 000 euron laina maksetaan pois viidessä vuodessa eli yhteensä 60 kuukausierässä.

Mikäli lainan korko on 5,00 % ja kuukausittainen tilinhoitokulu 5 euroa, lainan todelliseksi vuosikoroksi muodostuu 6,26 % ja lainasta takaisin maksettava summa on yhteensä 11 623 euroa.

Lainasta aiheutuvat kulut ovat tällöin 1623 euroa ja kuukausierän suuruus 193,71 euroa.

Tarkka korko kuitenkin täsmentyy hakijan antamien henkilökohtaisten tietojen perusteella. Käytännössä pienin mahdollinen korko on mahdollinen vain hyvin vakavaraiselle hakijalle.

Suuremmallakin korkotasolla lainojen yhdistäminen on kuitenkin kannattavaa, mikäli sillä saadaan laskettua lainanhoitokuluja nykyiseen tasoon verrattuna. Monissa pienlainoissa lainan nimelliskorko voi olla lähellä lain sallimaa 20 prosentin maksimirajaa.

Oman yhdistelylainasi kuukausierän suuruutta voit arvioida suuntaa-antavasti palvelun etusivulta löytyvän laskurin avulla. Kuukausierän suuruus muuttuu lainasummaa ja -aikaa muuttaessasi.

Tiedot ovat kuitenkin aina vain viitteellisiä, koska tarkka kulutaso täsmentyy hakijakohtaisesti.

3. Millaisia kokemuksia asiakkailla on Suomen Yhdistelylainasta?

Suomen Yhdistelylaina on Sambla Groupin toiseen brändiin eli OmaLainaan verrattuna vähemmän käytetympi ja uudempi palvelu.

Siksi verkon arviosivustoilta ja keskustelupalstoilta ei vielä löydy liiemmin kommentteja Suomen Yhdistelylainaan liittyen.

OmaLainan ja Suomen Yhdistelylainan toimintaperiaate ja lainanhakuprosessi ovat kuitenkin vastaavankaltaisia, joten voit halutessasi lukea esittelyn ja kokemuksia OmaLainasta täältä.

4. Onko lainojen yhdistäminen aina kannattavaa?

Useimmiten kyllä, mutta ei aina.

Ennen yhdistelylainatarjouksen hyväksymistä on erittäin tärkeää laskea tarkasti yhteen nykyisistä lainoista maksamatta olevat summat ja niistä aiheutuvat kulut. Vain tällä tavalla on mahdollista varmistaa, että yhdistelylaina tuo oikeasti säästöä nykyiseen tilanteeseen verrattuna.

Yhdistelylainan takaisinmaksuaikataulu tulee mitoittaa järkeväksi, jotta rahaa jää lainanlyhennyksien jälkeen muuhunkin käyttöön. Pelkkää kuukausierän pienuutta ei silti kannata tuijottaa.

Liian pitkäksi venytetyllä laina-ajalla yhdistelylainan kokonaiskustannukset voivat nousta aiempaa korkeammiksi, vaikka kuukausierä laskisikin nykyisestä tasosta.

Yhdistelylaina voi silti olla kelvollinen valinta, vaikka lainan kokonaiskulut pysyisivät samalla tasolla aiempaan nähden. Yleensä isommalle yhdistelylainalle on mahdollista saada hieman pidempi laina-aika, jolloin kuukausierän pieneneminen tuo enemmän pelivaraa muihin kuukausittaisiin menoihin.

Pääsääntöisesti yhdistelylainoille on mahdollista saada edullisempi korko verrattuna pienlainoihin. Vain yhtä lainaa poismaksamalla on myös mahdollista päästä eroon useista pienistä tilinhoitokuluista, joita useampien lainojen maksamiseen liittyy.

Esimerkiksi viiden euron kuukausittaisella tilinhoitomaksulla kolmesta avoinna olevasta lainasta aiheutuu vuodessa 180 euroa maksettavaa.

- Katso myös: Lainojen yhdistäminen (vertailu)

5. Kuka voi kilpailuttaa yhdistelylainat palvelun avulla?

Edellytyksiä palvelun käytölle ovat täysi-ikäisyys sekä kunnossa olevat luottotiedot. Maksuhäiriömerkintä on aina este lainan saamiselle.

Yhdistelylainan hakijalla on myös oltava suomalainen pankkitili sekä osoite Suomessa. Pankeilla ja rahoitusyhtiöillä voi olla tarkempia vaatimuksia esimerkiksi lainanhakijan ikään tai kuukausituloihin liittyen.

Suomen Yhdistelylainan palvelua käyttämällä voit selvittää, mitkä pankit ja rahoitusyhtiöt voivat tehdä sinulle lainatarjouksen.

Myös tarjottu korko vaihtelee usein asiakaskohtaisesti, joten palvelua käyttämällä voit selvittää oman korkotasosi.

Jokaisella lainanmyöntäjällä on omat kriteerinsä luotonmyönnölle.

Suomen Yhdistelylaina ei voi vaikuttaa siihen, millä kriteereillä pankit ja rahoitusyhtiöt arvioivat lainanhakijoiden luotonkantokykyä.

Monilla hakijoilla on kokemuksia myös siitä, että yhdistelylainaa ei välttämättä myönnetä lainkaan.

6. Miten lainatarjoukset käytännössä kilpailutetaan palvelun kautta?

Yhdistelylainan kilpailuttaminen Suomen Yhdistelylainan verkkosivuilla onnistuu seuraavalla tavalla.

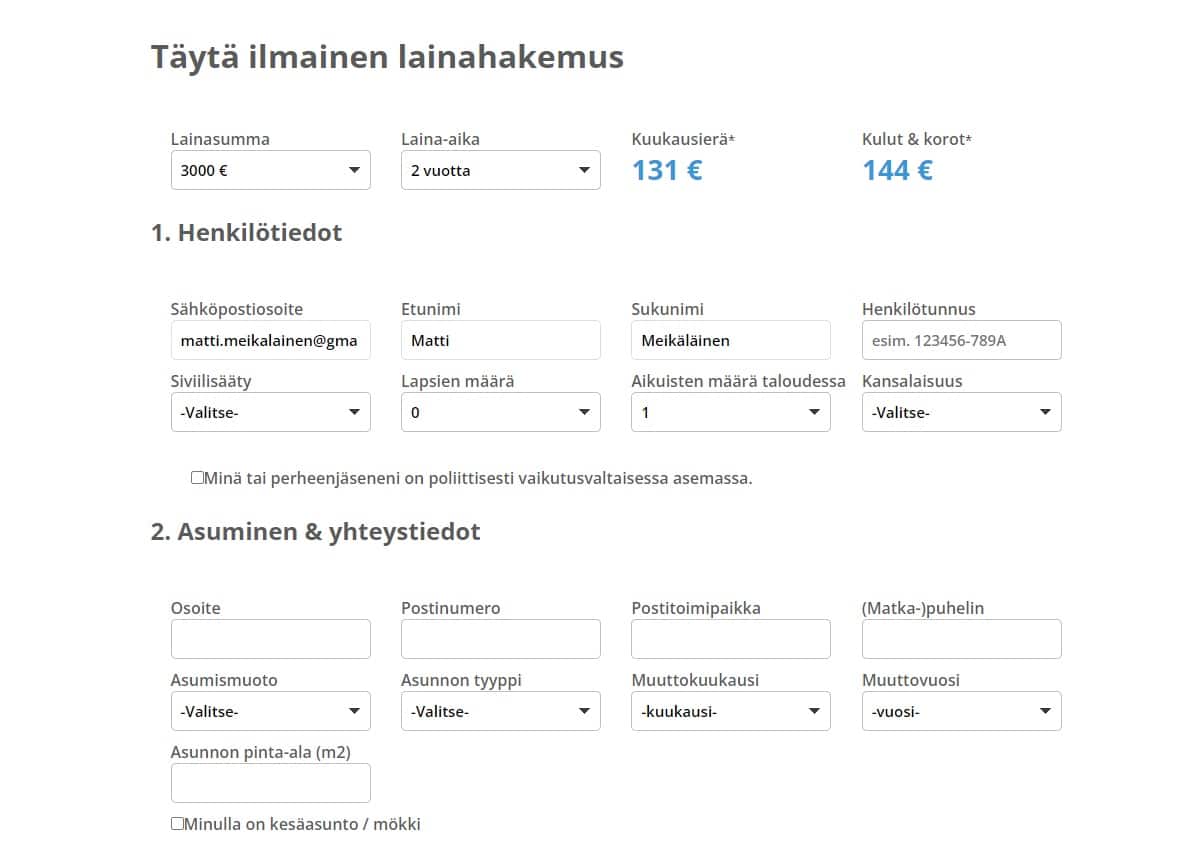

1. Täytä lainahakemus Suomen Yhdistelylainan verkkosivuilla. Hakemuksessa kysytään henkilötietojesi lisäksi muun muassa tietoja tulotasostasi, työtilanteestasi ja kuukausittaisista menoistasi.

Lisäksi sinun täytyy ilmoittaa hakemukseen ne nykyiset lainat, osamaksut tai luottokorttivelat, jotka haluat palvelun kautta yhdistää.

Antamiesi tietojen perusteella pankit ja rahoitusyhtiöt tekevät päätöksen siitä, voivatko he antaa sinulle lainatarjouksen. Tarjousten kilpailuttaminen ei sido sinua hyväksymään ainuttakaan lainatarjousta.

2. Jää odottamaan lainatarjouksia. Osa luotonmyöntäjistä tekee päätöksen lainatarjouksen antamisesta automaattisesti hakemukseen syöttämiesi tietojen perusteella. Tästä syystä ensimmäiset alustavat lainatarjoukset saapuvat usein vertailtavaksi heti hakemuksen täyttämisen jälkeen. Kaikki tarjoukset eivät kuitenkaan välttämättä saavu heti.

3. Vertaile lainatarjouksia ja päätä, hyväksytkö jonkin niistä. Kiinnitä huomiota lainan todelliseen vuosikorkoon, joka huomioi kaikki lainasta aiheutuvat kustannukset. Löydät tarjoukset helposti vertailtavassa muodossa Suomen Yhdistelylainan OmaTiliin kirjautumalla.

4. Jos hyväksyt jonkun saamistasi lainatarjouksista, allekirjoitat sopimuksen sähköisesti luotonmyöntäjän verkkosivuilla. Sähköistä allekirjoitusta varten tarvitset verkkopankkitunnuksiasi. Pankki tai rahoitusyhtiö vaatii yleensä sinua myös toimittamaan tarvittavat liitteet, joilla todistat lainahakemukseen antamasi tiedot oikeiksi. Käytännössä liite voi tarkoittaa esimerkiksi viimeisintä palkkalaskelmaasi.

5. Hyväksytty laina maksetaan yleensä tilille viimeistään 1-2 pankkipäivässä.

Alla kuvaruutukaappaus lainahakemuksen alusta.

7. Miksi yhdistelylainojen kilpailutus on maksutonta?

Suomen Yhdistelylaina – kuten kaikki muutkin lainanvälityspalvelut – saavat palkkionsa niiltä pankeilta ja rahoitusyhtiöiltä, joiden lainatuotteita ne kilpailuttavat.

Mikäli päätät kilpailuttaa yhdistelylainatarjoukset ja hyväksyt jonkun niistä, kyseinen lainanmyöntäjä maksaa Suomen Yhdistelylainalle välityspalkkion siitä hyvästä, että he saivat sinusta uuden asiakkaan vertailupalvelun avulla.

Toimintamalli on vastaavankaltainen kuin verkon lukuisilla hotelli- ja lentovaraussivustoilla. Tämän takia palvelu on kuluttajalle maksuton.

Kilpailutus ei myöskään sido mihinkään. Mikäli et saa riittävän hyvää tarjousta, lainaa ei kannata ottaa.

8. Onko palvelu turvallinen?

Suomen Yhdistelylaina on täysin kotimainen palvelu, jonka toiminnasta vastaava Sambla Group Oy (aiemmin nimellä LVS Brokers Oy) on yksi tunnetuimmista lainanvälitysalan toimijoista Suomessa.

Vertailupalveluita verkossa tarjoava ruotsalaisjätti Sambla Group AB osti LVS Brokersin omistukseensa vuonna 2022. LVS Brokersin palvelutarjonta on kuitenkin pysynyt kaupan jälkeen ennallaan.

Lainahakemukseen syötetyt tiedot kulkeutuvat eteenpäin SSL-suojattua yhteyttä pitkin aivan samaan tapaan kuin pankkien tai verkkokauppojen kanssa asioidessa. Palvelua voi käyttää turvallisin mielin.

9. Mitä muita vastaavia palveluita on olemassa?

Suomen Yhdistelylainan toimintamalli ei toki ole mitenkään ainukertainen. Markkinoilta löytyy kymmeniä vastaavia palveluita, jotka kilpailuttavat lainatarjouksia kulutusluotoista ja yhdistelylainoista.

Kenties tunnetuimpia kilpailutuspalveluita Suomessa ovat Omalaina, Rahalaitos ja Sortter. Niistä voit lukea kokemuksia linkkien takaa.

Suuria eroja palveluiden välillä ei ole, vaan kaikkien toimintaperiaate on hyvin samankaltainen. Pieniä eroavaisuuksia voi kuitenkin olla esimerkiksi siinä, mitkä pankit ja rahoitusyhtiöt tekevät yhteistyötä kunkin kilpailuttajan kanssa.

Osalla palveluista on yhteistyökumppaneina myös muutamia perinteisiä pankkeja. Suurin osa kilpailutettavista luotonmyöntäjistä on kuitenkin niin sanottuja digipankkeja sekä rahoitusyhtiöitä.

10. Mistä saan lisätietoa Suomen Yhdistelylainan palveluista?

Lisätietoja palvelun toiminnasta voit kysyä Suomen Yhdistelylainan asiakaspalvelusta, jonka tavoitat sähköpostitse osoitteesta asiakaspalvelu(at)suomenyhdistelylaina.fi.

Yksittäisten pankkien ja rahoitusyhtiöiden lainatarjouksia koskevat kysymykset kannattaa kuitenkin kohdistaa suoraan kyseiselle palveluntarjoajalle, koska Suomen Yhdistelylaina ei voi vaikuttaa luotonmyöntäjien lainapäätöksiin.

Palvelu hoitaa ainoastaan kilpailutuksen, mutta jokainen pankki ja rahoitusyhtiö päättää itsenäisesti omista luotonmyöntökriteereistään.

Tarkista ajantasaiset ehdot aina palveluntarjoajien omilta verkkosivuilta

Lainanvälittäjien, pankkien ja rahoitusyhtiöiden ehdoissa tapahtuu aina silloin tällöin muutoksia, eli tarkista viime kädessä ajantasaiset lainaehdot ja tuotetiedot palveluntarjoajien omilta verkkosivustoilta. Emme vastaa vanhentuneista tiedoista, mikäli sellaisia ilmenee.